ASSOCIAZIONE STUDI BANCARI

propone la giornata di studio venerdì 20 febbraio 2026, ore 14.30 - 18.30, gratuito, piattaforma zoom, disponibili 20 posti in presenza fisica,

Gli ostacoli all’esecuzione immobiliare bancaria

Programma

Modera Avv. Lorenzo Zanella

Le fasi della procedura esecutiva immobiliare: esperienza delle criticità ricorrenti al tribunale di Treviso – Dott.ssa Paola Torresan, magistrato in Treviso

La titolarità del credito in capo al cessionario – Prof. Massimo Lembo Uniud, avv. del foro di Treviso

Il servicer non iscritto all’albo ex art. 106 TUB – Avv. Roberto Nannelli del foro di Firenze

Verificare l’ammontare del debito senza i pagamenti ed i vizi ricorrenti del contratto – Dott. Andrea Fontanelli, commercialista e ctu in Milano

Entra nella riunione in Zoom

https://us06web.zoom.us/j/

Per informazioni tel. 3888294241

Segreteria organizzativa: Associazione Studi Bancari

Accreditato CNF 2 crediti

Il format serve per l'iscrizione, anche se non servono i crediti formativi

Modulo Richiesta Crediti Formativi

Per richiedere i crediti formativi compilare il modulo in ogni sua parte.

PIGNORAMENTO IMMOBILIARE: LA DIFESA DEL DEBITORE

Con il presente intervento si vogliono implementare gli argomenti processuali generalmente utilizzati a difesa del debitore, con i vizi del contratto e la verifica del debito effettivo, che non di rado risulta inferiore a quanto reclamato dal creditore.

Questi temi hanno una rilevanza secondaria rispetto alle opposizioni sulla titolarità del credito, che da sole possono talvolta ottenere la paralisi della vendita forzata. Tuttavia, presumibilmente l’organo giudicante percepisce gli ostacoli processuali all’esecuzione come dei pretesti. Infatti, anche se le irregolarità menzionate impediscono al creditore di ottenere la vendita del bene ipotecato (ad es. manca la prova della titolarità del credito), resterà nel giudice l’impressione che la giustizia sostanziale stia dalla parte della banca.

Riuscire a instillare nell'organo giudicante il sospetto, invece, che gli importi chiesti superano quelli dovuti, determinerà, con ogni probabilità, un atteggiamento di favore anche sulle questioni squisitamente giuridiche e processuali.

Premessa necessaria è un sintetico riepilogo delle fasi del pignoramento del mutuo (ordinario o fondiario) e delle contestazioni dei debitori per ostacolare la procedura. Per approfondire, si rinvia al convegno “Gli ostacoli all’esecuzione immobiliare bancaria” che si terrà il 20/2/2026.

LA PROCEDURA

I mutui ipotecari stipulati per atto pubblico, con erogazione effettiva della somma, sono titolo esecutivo (Cfr. Cass. SS.UU. n. 5968 del 06 marzo 2025) per il creditore (anche se cessionario del credito) ex art. 474 cpc. Generalmente, il finanziamento viene erogato nella forma del mutuo fondiario (artt. 38 – 42 Tub), per il quale è onere della banca provare l’avvenuta erogazione della somma producendo l’atto notarile, mentre è onere del mutuatario dare la prova del pagamento delle rate (Cfr. Cass. Sez. I, 15/4/2019, n.ro 10507).

In estrema sintesi, le fasi dell’esecuzione sono:

1.titolo esecutivo - contratto notarile attestante l’avvenuta erogazione della somma;

2.precetto - intimazione al debitore di pagare il debito entro 10 giorni, avvisando che, in caso contrario, si procederà all'esecuzione;

3.pignoramento immobiliare – col mancato pagamento, il creditore notifica l'atto di pignoramento, che viene poi trascritto nei registri immobiliari;

4.iscrizione a ruolo della procedura e istanza di vendita - entro 45 giorni, il creditore deposita gli atti al Tribunale e chiede la vendita, entro 90 giorni dalla trascrizione del pignoramento (con possibili proroghe).

5.perizia di stima e nomina degli ausiliari del Giudice dell’esecuzione - il tribunale nomina un perito (C.T.U.) per stimare il valore dell'immobile e un custode;

6.ordinanza di vendita - il giudice fissa l'udienza e delega le operazioni di vendita a un professionista (delegato alla vendita), che pubblica l'avviso d'asta;

7.vendita all'asta – si svolgono gli esperimenti di vendita per aggiudicare l'immobile all'offerente più alto;

8.distribuzione del ricavato - dopo il saldo del prezzo, il ricavato viene distribuito ai creditori secondo il loro ordine di privilegio.

ECCEZIONI SULLA TITOLARITA’ DEL CREDITORE ALL’ESECUZIONE

a) oramai raramente la banca creditrice agisce direttamente contro il debitore. Quasi sempre, invece, subentra un cessionario che si avvale della procedura ex art. 58 Tub, la quale prevede la cessione di rapporti giuridici individuabili in blocco, con avviso pubblicato in Gazzetta Ufficiale. Se di contesta l’esistenza del contratto di cessione, il cessionario non può ritenersi legittimato sulla sola base dell’avviso pubblicato in Gazzetta Ufficiale, dovendo produrre il contratto di cessione o la lista certificata dei singoli crediti ceduti, idonea a dimostrare la riconducibilità del credito azionato all’operazione di cessione o di cartolarizzazione (cfr. Tribunale Bologna, 13 Novembre 2025 pubblicato su ilcaso.it);

b) se l’ente che riscuote il credito non è iscritto all’albo ex art. 106 TUB, per alcune sentenze di merito la procedura è nulla (cfr. Tribunale Firenze, 09 Ottobre 2025 pubblicato su ilcaso.it).

VIZI CONTRATTUALI

E’ pacifico, nella giurisprudenza della Suprema Corte di Cassazione (Cfr. Cass. sent. n. 20801/24), che la mancata specificazione del parametro euribor 360 o 365 rende la pattuizione indeterminata, nullo il tasso pattuito e impone il ricalcolo del debito al tasso sostitutivo bancario ex art.117 Tub (c.d. “tasso Bot”).

Sul punto, va osservato che la variazione tra i due tassi è davvero contenuta. Euribor /360 al 3%, diventa euribor /365 con l'operazione 3%/360*365=3,04%. Su un mutuo mensile di 100.000 euro, la quota interessi è, rispettivamente, 250 euro o 253,47. Pertanto, secondo la suprema Corte, anche una minima variazione della pattuizione lasciata alla discrezionalità di una parte (la banca), determina l'indeterminatezza ex art.1346 c.c. "affinché una clausola di determinazione degli interessi corrispettivi sia validamente stipulata ai sensi dell’art. 1346 c.c., è necessario che il saggio d’interesse, a differenza di quanto è accaduto nel caso in esame, sia desumibile senza alcun margine di incertezza o di discrezionalità in capo all’istituto mutuante (Cass. n. 8028 del 2018; Cass. n. 25205 del 2014; Cass. n. 2072 del 2013).

Applicando il principio ad altre irregolarità, si ottiene l'indeterminatezza, pur in mancanza di pronunce giudiziarie, anche quando la pattuizione non indica quale euribor utilizzare (primo giorno del periodo di riferimento, media mese precedente, ecc.).

Ancora, dovrebbe essere indeterminato il mutuo che preveda un tasso nella parte descrittiva diverso da quello indicato nel documento di sintesi o nel piano di ammortamento. Ciò in quanto, generalmente, nei mutui ipotecari le parti stabiliscono che documento di sintesi e piano di ammortamento sono parti integranti del contratto.

Infine, posto che un finanziamento a tasso costante (francese) avrà rate fisse soltanto se il tasso è fisso, mentre in caso di rate variabili parametrate all'euribor all'aumento del parametro o aumenta la quota interessi, restando fissa la quota capitale, oppure la quota capitale diminuisce per lasciare inalterata la rata, ma il numero delle rate aumenta, la scelta di quale delle due ipotesi si applichi va specificata nel testo della pattuizione, pena la discrezionalità della banca e conseguente indeterminatezza.

QUANTO INCIDE LA NULLITA' DEL TASSO, UN ESEMPIO

Mutuo di 200.000 euro, mensile, venti anni, tasso euribor + spread 1,5%, euribor medio 1,5%. La rata sarà di €1.109,19. Dopo dieci anni, gli interessi pagati saranno € 47.974, alla fine dei 20 anni, € 66.207.

Posto che mediamente il tasso sostitutivo bancario ex art.117 Tub corrisponde all'euribor, la sanzione riguarda l'azzeramento dello spread.

Ricalcolando il mutuo di cui sopra al tasso dell'1,5% (tasso bot o euribor senza spread), si ottiene che dopo 10 anni gli interessi pagati saranno €,21.940 e alla fine dei 20 anni, € 25.903.

Quindi, se a metà ammortamento, venisse accertata la nullità del tasso, il mutuatario ripeterebbe €26.033 e, in caso di vendita all'asta dell'immobile, tale importo dovrebbe essere decurtato dal credito vantato da chi agisce.

VERIFICA DEL DEBITO

Il creditore agisce, talvolta, per importi che sembrano eccessivi. Tuttavia, l’abbiamo visto, l’onere della prova dei pagamenti spetta al debitore. Nell’acquisto della prima casa, ad esempio, il consumatore (non imprenditore) è difficile che abbia conservato i pagamenti. Anche l’attore, di regola cessionario del credito, potrebbe non possedere tali dati (a seguito di plurime cessioni).

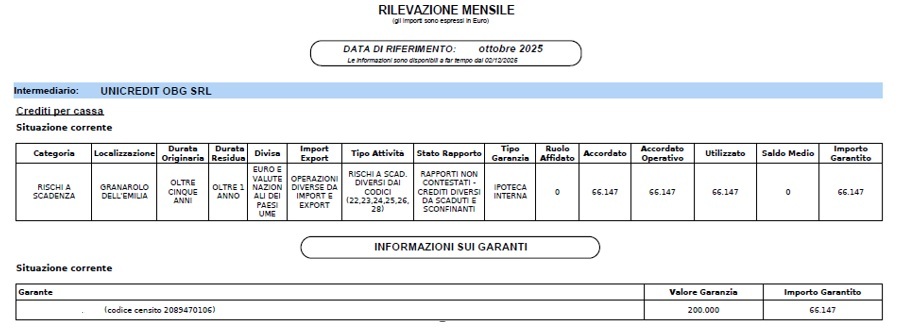

La centrale rischi, gestita da Banca d’Italia e redatta con i dati inviati dalla banca erogatrice del finanziamento, indica il debito residuo ogni mese. Ad es., a settembre 2025 il debito ancora da corrispondere fino alla fine del mutuo, a ottobre 2025 il debito precedente meno la quota capitale della rata pagata a ottobre, ecc.

E’ quindi possibile rilevare dalla centrale rischi il debito ad un certo fine mese, nell’esempio che segue ad ottobre 2025, la centrale rischi indica 66.147.

L’analisi del piano di ammortamento aggiornato ad ottobre 2025, evidenzia quote capitale ancora da scadere pari a 39.126, a cui si sommano le quote capitale delle rate sospese per covid ed altre crisi, pari a 27.034, per un totale di 66.160. Rispetto alla centrale rischi, risulta una piccola differenza dovuta a spese annuali di invio estratto conto.

Ma cosa sono le quote capitale delle rate del mutuo? Trattasi del debito che si va a ridurre al pagamento della rata. Ogni rata, infatti, è composta da una quota capitale e da una quota interessi. Quindi, la somma delle quote capitale ancora da scadere, fornisce il debito residuo.

Tuttavia, con la centrale rischi è possibile anche verificare i pagamenti passati, precisamente le quote capitale corrisposte dal mutuatario. Infatti, in mancanza di insoluti, il debito decresce mese dopo mese proprio della quota capitale versata.

Pertanto, dalla centrale rischi si possono ottenere sia i pagamenti effettuati che la somma di quelli a scadere e quindi verificare se il credito preteso dal creditore è corretto.